○相生市高齢者等住宅改造助成事業実施要綱

平成8年3月28日

訓令第3号

(目的)

第1条 この要綱は、日常生活を営む上で支障がある高齢者及び心身障害者(以下「高齢者等」という。)が居住する住宅の改造等に要する費用を助成することにより、高齢者等が住み慣れた住宅で安心して自立した生活を送れるための住宅改造を促進し、もって高齢者等の福祉に資することを目的とする。

(一部改正〔平成28年3月31日〕)

(実施主体)

第2条 この事業の実施主体は、相生市とする。

(定義)

第3条 この要綱において、改造とは現に存する既存の建集物の構造耐力上主要な部分(建築物の倒壊の防止等を目的とする構造耐力上の面からみて主要な部分。筋交いの入つた構造耐力上必要な壁、柱等をいう。)の変更を伴わない新たな部品の取り付け、設備の更新等をいう。

2 この要綱において、「増築」とは一の施設内にある現に存する既設の建築物の延べ面積を増加させることをいい、「改築」とは現に存する既設の建築物の構造耐力上主要な部分の一部を除去し、間取りの変更を行うことをいう。(以下「増改築」という。)

3 この要綱において、「耐震診断」とは次のいずれかに該当するものをいう。

(1) 木造住宅の耐震診断と補強方法(国土交通省住宅局建築指導課監修)又は2012年改訂版木造住宅の耐震診断と補強方法(一般財団法人日本建築防災協会発行)による一般診断法又は精密診断法

(2) 建築物の耐震診断及び耐震改修の促進を図るための基本的な方針(平成18年国土交通省告示第184号)による耐震診断(木造に関する部分を除く。)

(3) 建築基準法施行令(昭和25年政令第338号)に規定する構造計算による耐震診断

(4) 前3号に掲げる方法と同等と認められる耐震診断

(5) 次項に規定する簡易耐震診断

4 この要綱において、「簡易耐震診断」とは次のいずれかに該当するものをいう。

(1) 木造住宅の耐震精密診断と補強方法(建設省住宅局監修)による「わが家の耐震診断」

(2) 既存鉄筋コンクリート造建築物の耐震診断基準(国土交通省住宅局監修)による1次診断

(3) 既存鉄骨鉄筋コンクリート造建築物の耐震診断(建設省住宅局監修)に基づき一般社団法人兵庫県建築士事務所協会が作成した耐震診断

(4) 耐震改修促進法のための既存鉄骨造建築物の耐震診断および耐震改修基準(建設省住宅局監修)に基づき一般社団法人兵庫県建築士事務所協会が作成した耐震診断

(一部改正〔平成24年5月21日・28年3月31日〕)

(対象世帯)

第4条 助成の対象となる世帯(以下「対象世帯」という。)は、市内に住所を有する世帯であって、次の各号のいずれかに該当する者(以下「対象者」という。)が、生涯にわたり自宅での生活を希望する者の属する世帯で、高齢者等の身体状況に応じた住宅改造を必要とする世帯とする。

(1) 介護保険制度の要介護認定又は要支援認定を受けた被保険者

(2) 身体障害者手帳の交付を受けた者

(3) 療育手帳の交付を受けた者

2 前項第1号の規定の対象となる世帯にあっては、介護保険制度の居宅介護住宅改修又は介護予防住宅改修(以下「居宅住宅改修」という。)を優先して行うものとし、対象工事の実施に当たっては、福祉用具等の活用を図り、介護支援専門員や関係機関と連携のうえ、一体的に行うものとする。ただし、対象となる工事の必要がない場合は、この限りではない。

3 第1項第2号の規定の対象となる者を含む世帯にあっては、市の行う障害者の日常生活及び社会生活を総合的に支援するための法律(平成17年法律第123号。以下「障害者総合支援法」という。)に基づく地域生活支援事業に規定する住宅改修を優先して行うものとし、対象工事の実施に当たっては、一体的に行うものとする。ただし、対象となる工事の必要がない場合はこの限りでない。

4 この要綱に基づき住宅改造費の助成を受けた世帯は、再度この要綱に基づく助成を受けることができない。ただし、身体状況の著しい低下、又は当事業の助成を受けた世帯で、新たな対象者が生じ、その状況に合わせた改造が特に必要と認められる場合又は著しく要介護状態が重くなった場合等で、以前に受給した居宅住宅改修に要する費用の額にかかわらず、改めてその時点での支給限度基準額までの住宅改修費の受給が可能となった場合にあっては、この限りでない。

(全部改正〔平成16年3月30日〕、一部改正〔平成19年3月14日・20年6月25日・24年5月21日・28年3月31日〕)

(対象経費等)

第5条 助成の対象となる経費は、別に規定する住まいの改良相談員が現地確認のうえ、住宅改造の必要性、緊急性等を評価し、必要と認める範囲の改造に要する経費で次に掲げる条件を満たす額とし、対象者用居室等の増改築を伴う住宅改造を行う場合にあっては、これらの額のほか、当該増改築工事に要する経費で15万円に増改築面積を乗じた額を超えない範囲の額を加えたものとする。

(1) 前条第1項第1号に該当する者が属する世帯では、居宅住宅改修に要する費用を含む額。

(2) 前条第1項第2号に該当する者が属する世帯では、障害者総合支援法に基づく地域生活支援事業の住宅改修費の給付対象となる場合は、当該事業の住宅改修費を含む額。

2 前項の規定は、集合住宅については、原則として専用部分の住宅改造に限り適用するものとし、賃貸住宅については、家主の許可・承諾を得ていることを条件に改造する場合に限り適用するものとする。

(1) 昭和56年5月以前に建築された住宅

(2) 次に掲げる工法に該当しない住宅

ア 枠組壁工法

イ 丸太組工法

ウ 建築基準法の一部を改正する法律(平成10年法律第100号)による改正前の建築基準法(昭和25年法律第201号)第38条の規定に基づく認定工法

(3) 過去に耐震診断を受けていない住宅

(4) 延べ面積の半分以上が居住の用に供されている住宅

4 前項に規定する住宅について、第1項に規定する住宅改造と合わせて相生市簡易耐震診断推進事業実施要綱(平成17年訓令第54号)による簡易耐震診断を受ける場合には、簡易耐震診断に係る経費のうち対象世帯又は対象所有者が負担する経費を対象経費として助成する。

(一部改正〔平成13年3月30日・16年3月30日・19年3月14日・20年6月25日・24年5月21日・28年3月31日・31年3月7日〕)

(追加〔平成24年5月21日〕、一部改正〔平成31年3月7日〕)

(1) 第4条第1項第1号に該当する者が属する世帯では、居宅住宅改修に要する費用の限度額

(2) 第4条第1項第2号に該当する世帯で、障害者総合支援法に基づく地域生活支援事業の住宅改修費の給付対象となる世帯では、当該住宅改修費給付限度額

3 住宅改造と合わせて相生市簡易耐震診断推進事業実施要綱による簡易耐震診断を受ける場合においては、第1項中「100万円」とあるのは「100万円から別表に掲げる世帯階層区分に応じ同表の簡易耐震診断の欄に定める助成額(以下この項において「簡易耐震診断助成額」という。)を控除した額」と、「乗じて得た額」とあるのは「乗じて得た額に簡易耐震診断助成額を加算した額」とする。

(全部改正〔平成13年3月30日・16年3月30日〕、一部改正〔平成19年3月14日・20年6月25日・24年5月21日・28年3月31日・31年3月7日〕)

(申請)

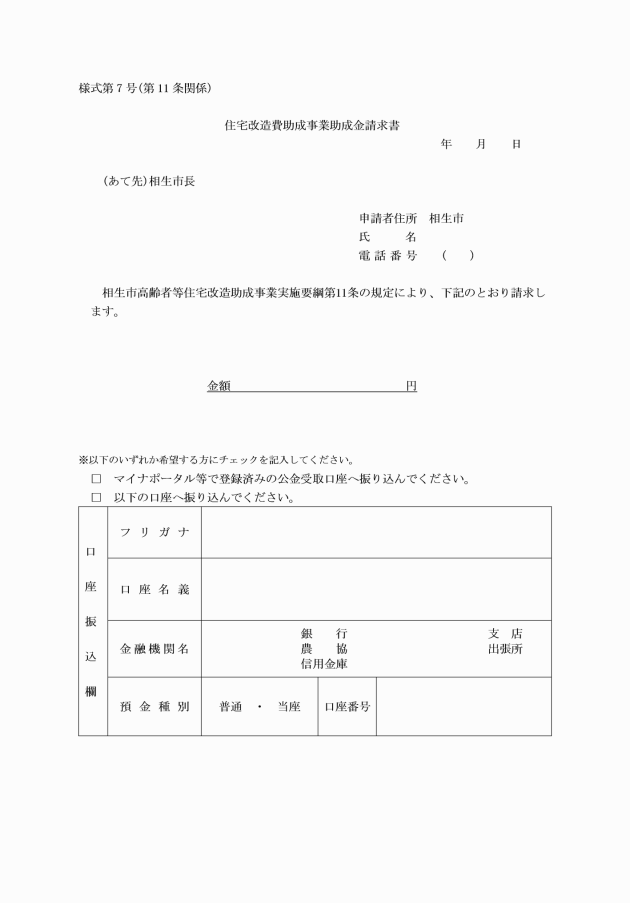

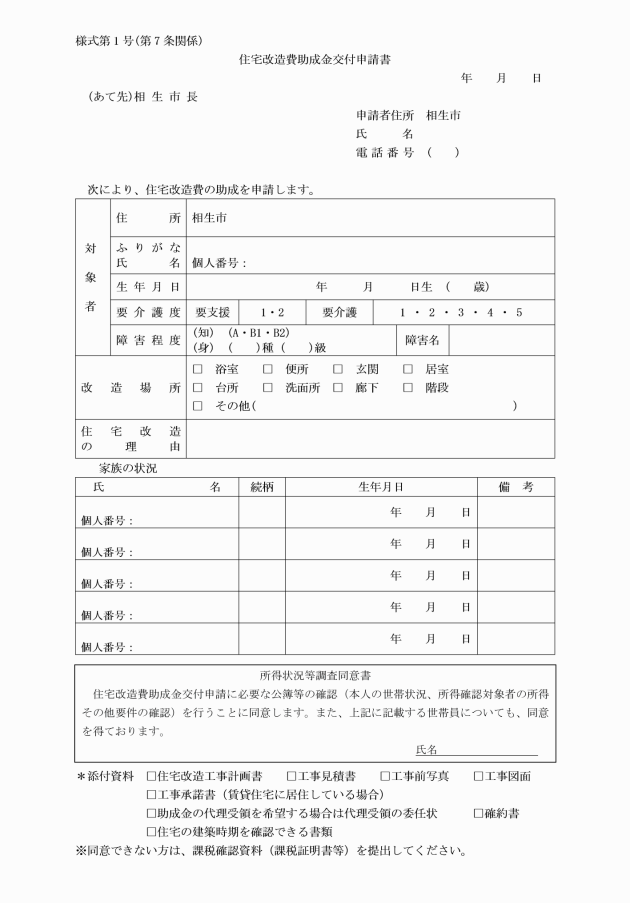

第7条 この要綱に基づき、住宅改造費の助成を受けようとする者(以下「申請者」という。)は、住宅改造費助成金交付申請書(様式第1号)に次に掲げる書類を添えて、住宅改造を行う前に市長に提出しなければならない。

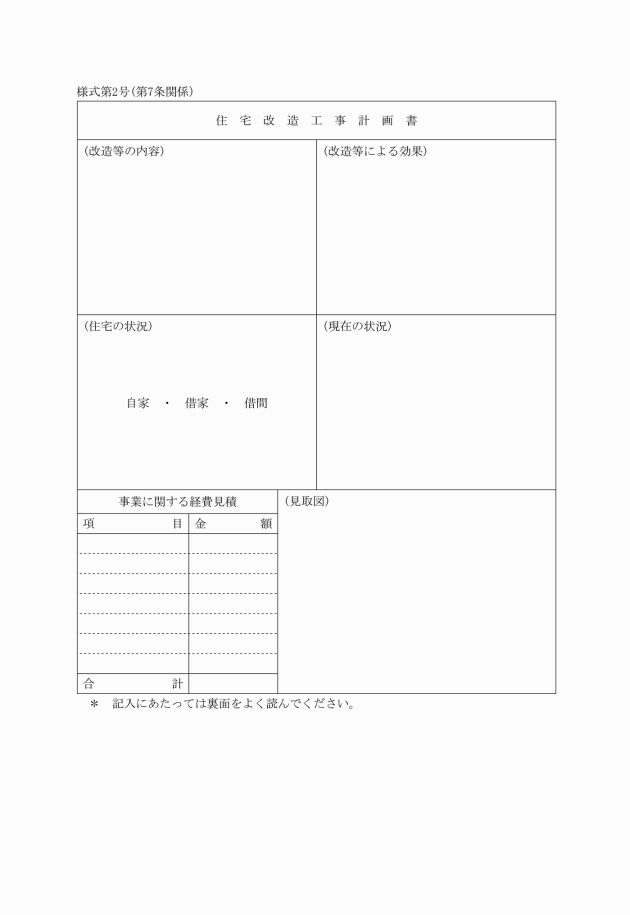

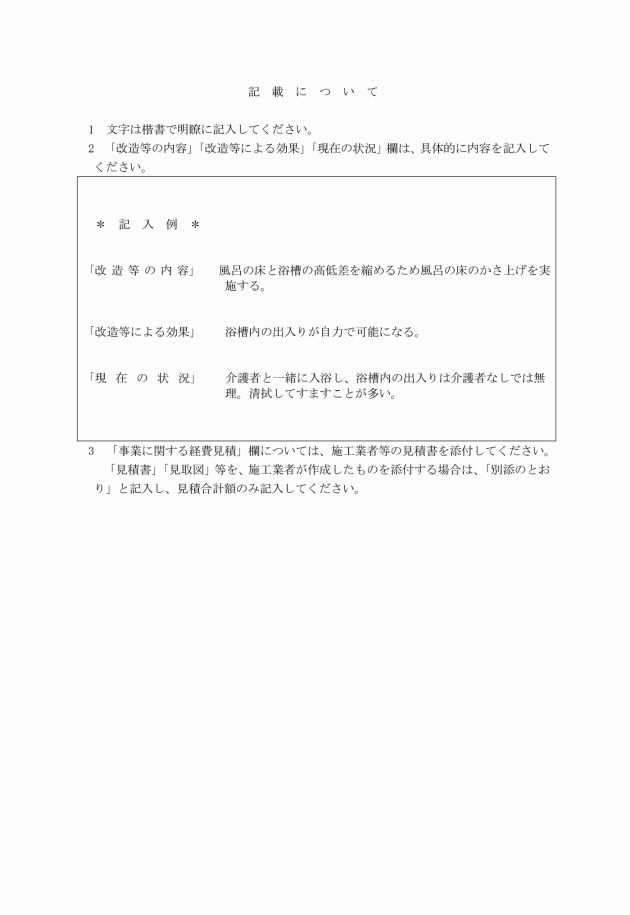

(1) 住宅改造工事計画書(様式第2号)

(2) 工事見積書

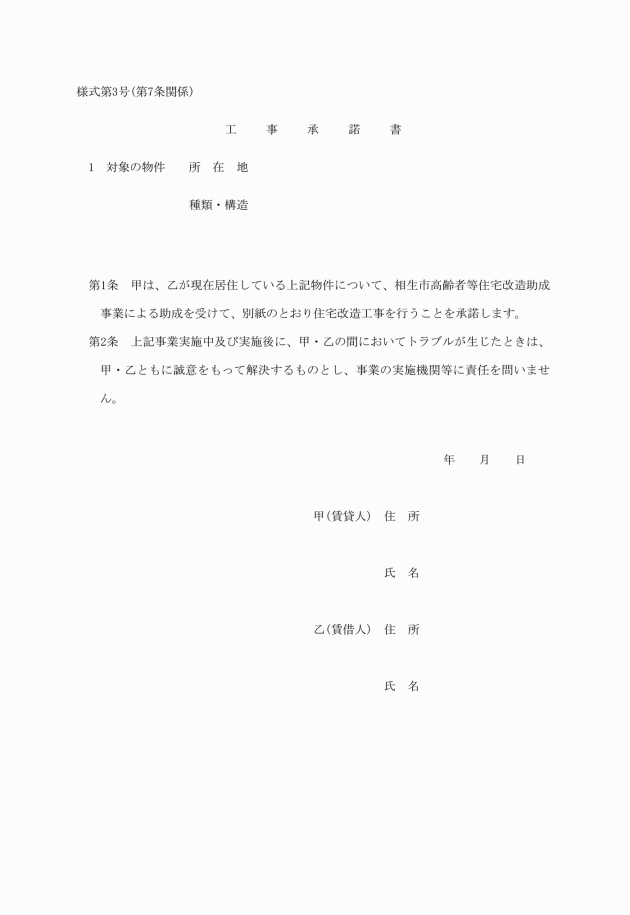

(3) 工事承諾書(賃貸住宅に居住している者に限る。)(様式第3号)

(4) 前各号に定めるもののほか、市長が特に必要と認めるもの

(一部改正〔平成9年3月28日・19年3月14日〕)

(1) 社会福祉士又は介護福祉士

(2) 保健師又は看護師

(3) 建築士

(一部改正〔平成19年3月14日〕)

(工事内容の変更)

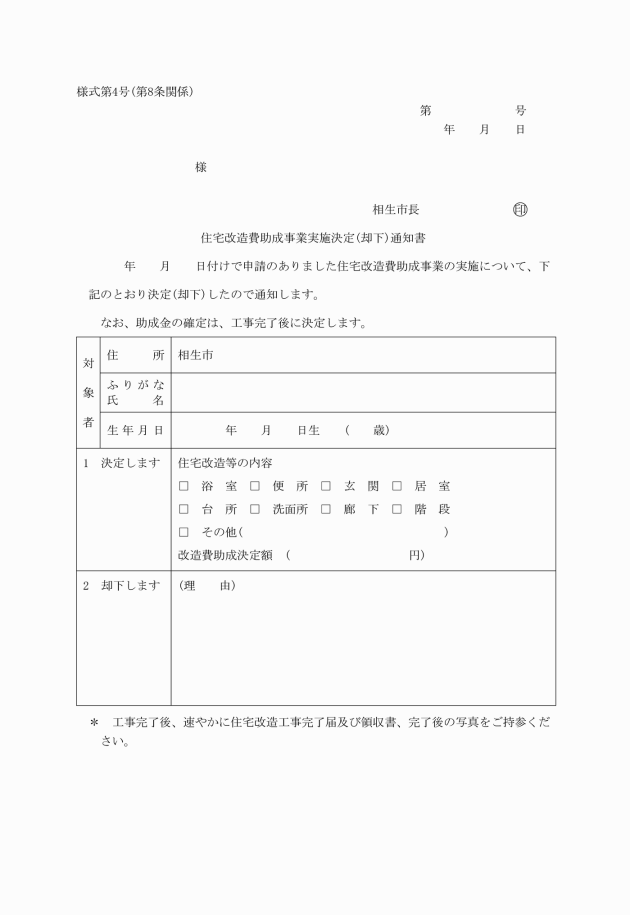

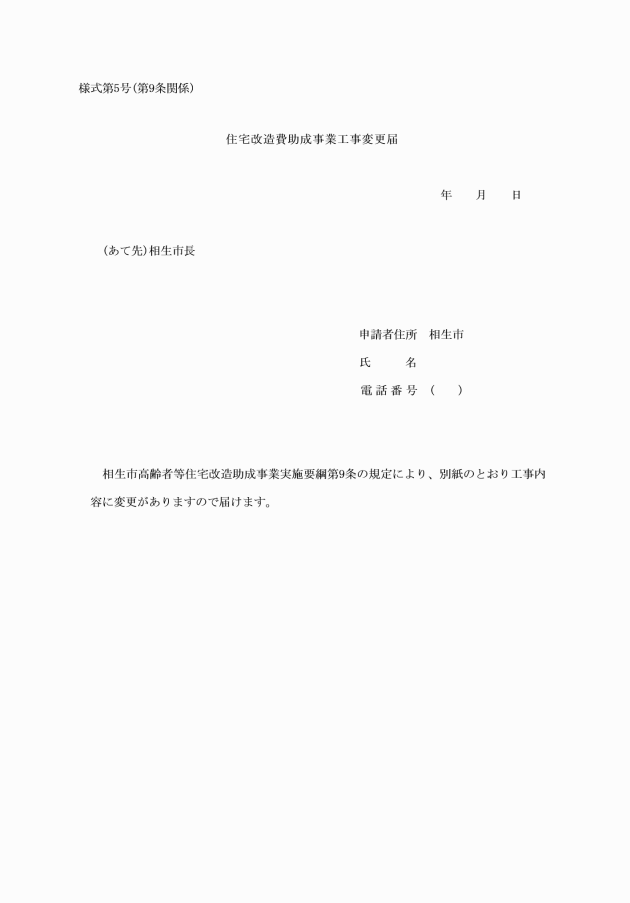

第9条 住宅改造費助成事業の実施の決定を受けた者(以下「実施決定を受けた者」という。)は、当該決定を受けた工事内容に変更を生じた場合は、速やかに住宅改造費助成事業工事変更届(様式第5号)により、あらかじめ市長の承認を受けなければならない。

(工事完了届)

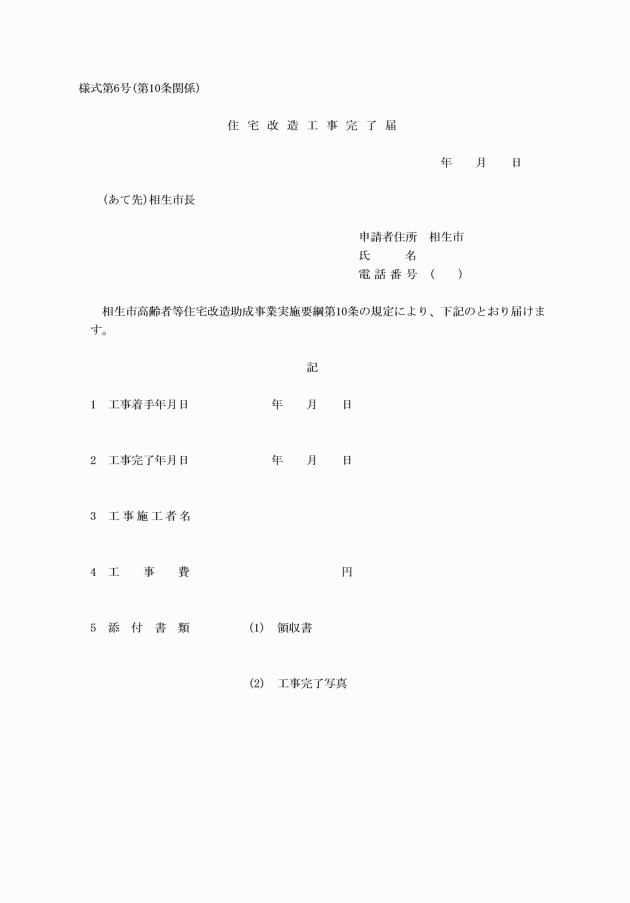

第10条 実施決定を受けた者は、当該決定を受けた工事が完了した場合においては、速やかに住宅改造工事完了届(様式第6号)及び領収書を市長に提出しなければならない。

(一部改正〔平成19年3月14日〕)

(助成金の代理受領)

第12条 工事完了後、実施決定を受けた者が工事費を一括払いすることが困難なときは、施工業者に助成金の代理受領を委任し、工事費と助成金の差額を支払うことができるものとする。

(追加〔平成19年3月14日〕)

(実施決定の取消し)

第13条 市長は、実施決定を受けた者が、次の各号のいずれかに該当するときは、助成の決定を取り消すことができる。

(1) 虚偽の申請その他不正の行為により助成事業の実施決定を受けたとき。

(2) 工事の未着手、休止又は廃止のとき。

(3) 前2号に掲げるもののほか、この要綱又はこれに基づく指示に違反したとき。

(繰下〔平成19年3月14日〕)

(助成金の返還)

第14条 市長は、前条の取消しを決定した場合において、当該取消しに係る部分に関し、既に助成金が交付されているときは、その返還を命ずることができる。

(繰下〔平成19年3月14日〕)

(補則)

第15条 この要綱に定めるもののほか、必要な事項は市長が別に定める。

(繰上〔平成16年3月30日〕、繰下〔平成19年3月14日〕)

附則

(施行期日)

1 この訓令は、平成8年4月1日から施行する。

(相生市高齢者等住宅改造助成事業実施要綱の廃止)

2 相生市高齢者等住宅改造助成事業実施要綱(平成7年訓令第9号)は、廃止する。

附則(平成8年6月28日)

この訓令は、平成8年7月1日から施行する。

附則(平成9年3月28日)

この訓令は、平成9年4月1日から施行する。

附則(平成11年1月14日)

この訓令は、平成11年4月1日から施行する。

附則(平成12年3月31日抄)

(施行期日)

第1条 この訓令は、平成12年4月1日から施行する。

附則(平成13年3月30日)

この訓令は、平成13年4月1日から施行する。

附則(平成16年3月30日)

この訓令は、平成16年4月1日から施行する。

附則(平成19年3月14日)

この訓令は、平成19年4月1日から施行する。

附則(平成20年6月25日)

(施行期日)

1 この訓令は、平成20年7月1日から施行する。

(経過措置)

2 改正後の別表2の規定は、この訓令の施行の日(以下「施行日」という。)以後に申請されたものに適用し、施行日前に申請されたものについては、なお従前の例による。

附則(平成23年3月31日)

この訓令は、平成23年4月1日から施行する。

附則(平成24年5月21日)

この訓令は、平成24年5月21日から施行し、平成24年4月1日から適用する。

附則(平成25年5月8日)

1 この訓令は、平成25年6月1日から施行する。

2 この訓令により改正された様式のうち、この訓令施行の際、現に使用中の様式については、なお当分の間、使用することができる。

附則(平成28年3月31日)

この訓令は、平成28年4月1日から施行する。

附則(平成31年3月7日)

1 この訓令は、平成31年4月1日から施行する。

2 改正後の相生市高齢者等住宅改造助成事業実施要綱の規定は、平成31年4月1日以後に申請されたものについて適用し、同日前に申請されたものについては、なお従前の例による。

附則(令和元年9月30日)

この訓令は、令和元年10月1日から施行する。

附則(令和3年3月30日)

1 この訓令は、令和3年4月1日から施行する。

2 この訓令の施行の際現にあるこの訓令による改正前の様式(次項において「旧様式」という。)により使用されている書類は、この訓令による改正後の様式によるものとみなす。

3 この訓令の施行の際現にある旧様式による用紙については、当分の間、これを取り繕って使用することができる。

附則(令和7年3月31日)

1 この訓令は、令和7年4月1日から施行する。

2 この訓令により改正された様式のうち、この訓令施行の際、現に使用中の様式については、なお当分の間、使用することができる。

別表(第6条関係)

(一部改正〔平成8年6月28日〕、一部改正し繰下〔平成13年3月30日〕、全部改正〔平成16年3月30日〕、一部改正〔平成19年3月14日・20年6月25日・23年3月31日・24年5月21日〕、全部改正〔平成28年3月31日〕、一部改正〔平成31年3月7日・令和元年9月30日〕)

住宅改造費助成対象世帯及び助成率

世帯階層区分 | バリアフリー改造 | 簡易耐震診断 | |

助成率 | 助成額 上段:木造 下段:非木造 | ||

A | 生活保護法による被保護世帯(単給世帯含む。) | 3/3 | 3,150円 6,350円 |

B | 生計中心者が当該年度分市民税非課税の世帯 | 9/10 | 3,000円 6,000円 |

C | 生計中心者が前年分所得税非課税で、当該年度分市民税均等割のみ課税世帯 | 9/10 | |

D | 生計中心者が前年分所得税非課税で、当該年度分市民税所得割及び均等割課税世帯 | 2/3 | 2,000円 4,000円 |

E | 生計中心者が前年分所得税課税であり、所得税額が70,000円以下の世帯のうち、下記に該当する世帯 ・生計中心者が給与収入のみの者で前年分の給与収入金額が8,000,000円以下の世帯 ・生計中心者が給与収入のみ以外の者で前年分の所得金額が6,000,000円以下の世帯 | 1/2 | |

F | 生計中心者が前年分所得税課税であり、所得税額が70,000円を超える世帯のうち、下記に該当する世帯 ・生計中心者が給与収入のみの者で前年分の給与収入金額が8,000,000円以下の世帯 ・生計中心者が給与収入のみ以外の者で前年分の所得金額が6,000,000円以下の世帯 | 1/3 | 1,000円 2,000円 |

(注1) 給与収入金額とは、住民税納税通知書などの支払給与の総額(税込み年収)をいい、所得金額とは、納税証明書などの所得金額をいう。ただし、所得税法上の譲渡所得、一時所得、雑所得、退職所得、山林所得の所得金額を含まないものとする。

(注2) 所得税の額とは、所得税法(昭和40年法律第33号)、租税特別措置法(昭和32年法律第26号)、及び災害被害者に対する租税の減免、徴収猶予等に関する法律(昭和22年法律第175号)の規定によって計算された所得税の額をいう。

ただし、所得税額を計算する場合には、次の規定は適用しないものとする。

(1) 所得税法第92条第1項、第95条第1項、第2項及び第3項

(2) 租税特別措置法第41条第1項、第2項及び第3項

(3) 租税特別措置法等の一部を改正する法律(平成10年法律第23号)附則第12条

(注3) 生計中心者とは、対象者の属する世帯構成員のうち、最多所得者をいい、必ずしも民法上の扶養義務者である対象者の直系血族や兄弟姉妹とは限らない。

生活保護世帯を除き、同一世帯に属していない配偶者又は子であっても、当該世帯の対象者である要介護者等を所得税法や地方税法に規定する控除対象配偶者(所得税法第2条第1項第33号、地方税法第292条第1項第7号)又は扶養親族(所得税法第2条第1項第34号、地方税法第292条第1項第8号)としている場合は、当該配偶者又は子も世帯構成員と見なして生計中心者を認定する。

(注4) 申請書が、1月から6月までの間に受理された場合にあっては、「前年分の所得税」とあるのは「前々年分の所得税」とし、申請書が、4月から6月に受理された場合にあっては、「当該年度分の市民税」とあるのは「前年度分の市民税」とする。

(一部改正〔平成11年1月14日〕、全部改正〔平成19年3月14日・20年6月25日・25年5月8日・28年3月31日・令和3年3月30日・7年3月31日〕)

(一部改正〔平成12年3月31日・13年3月30日〕、全部改正〔平成19年3月14日〕)

(一部改正〔平成19年3月14日〕)

(一部改正〔平成20年6月25日・令和3年3月30日〕)

(一部改正〔平成19年3月14日・20年6月25日・令和3年3月30日〕)

(一部改正〔平成20年6月25日・令和3年3月30日〕、全部改正〔令和7年3月31日〕)