○相生市軽自動車税(種別割)課税保留処分等取扱要綱

平成24年3月30日

訓令第33号

(題名改正〔令和2年3月31日〕)

(目的)

第1条 この要綱は、軽自動車税(種別割)の課税客体である原動機付自転車、軽自動車、小型特殊自動車及び二輪の小型自動車(地方税法(昭和25年法律第226号)第442条に規定するものをいう。以下「軽自動車等」という。)について所有者又は使用者(以下「所有者等」という。)が、所在不明又は滅失、解体等の理由により、相生市税条例(昭和25年条例第186号)第64条第2項又は第3項の規定による申告ができない場合等の、軽自動車税(種別割)の課税保留又は課税取消(以下「課税保留処分等」という。)について必要な事項を定めることにより、課税の適正化を図ることを目的とする。

(一部改正〔令和2年3月31日〕)

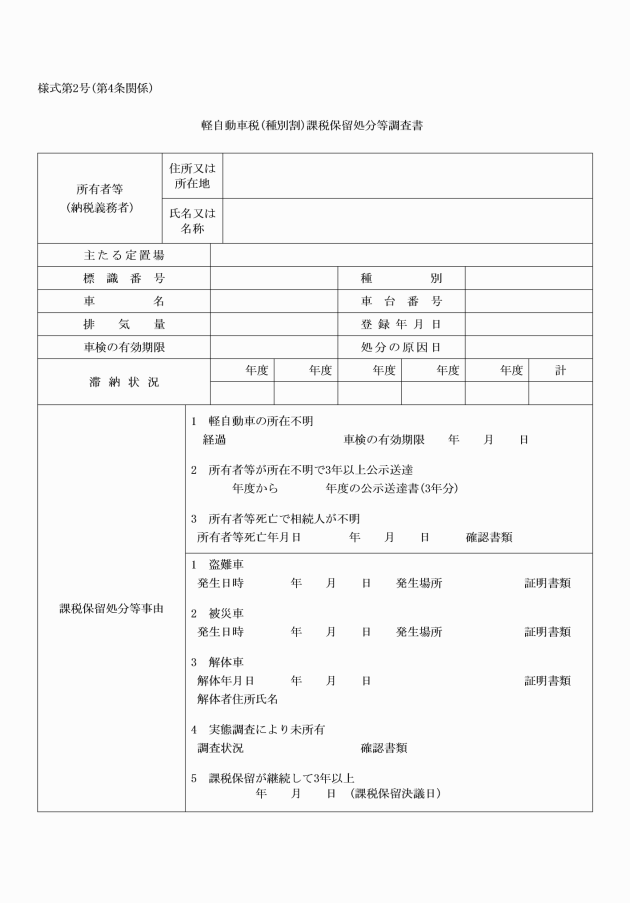

(課税保留の対象範囲)

第2条 軽自動車税(種別割)の課税保留の対象となるものは、次の各号のいずれかに該当するものとする。

(1) 軽自動車等が所在不明となっているもの

(2) 所有者等が所在不明となり3年以上にわたり納税通知書の公示送達をおこなったもの

(3) 所有者等が死亡し相続人が不明のもの

(一部改正〔令和2年3月31日〕)

(課税取消の対象範囲)

第3条 軽自動車税(種別割)の課税取消の対象となるものは、次の各号のいずれかに該当するものとする。

(1) 盗難によって軽自動車等の所在が不明となっているもの(以下「盗難車」という。)

(2) 被災等で軽自動車等としての機能を失ったもの(以下「被災車」という。)

(3) 解体によって軽自動車等としての機能を失ったもの(以下「解体車」という。)

(4) 実態調査等により軽自動車等の所有者等でないことが明らかなもの

(5) 課税保留が継続して3年以上経過したもの

(一部改正〔令和2年3月31日〕)

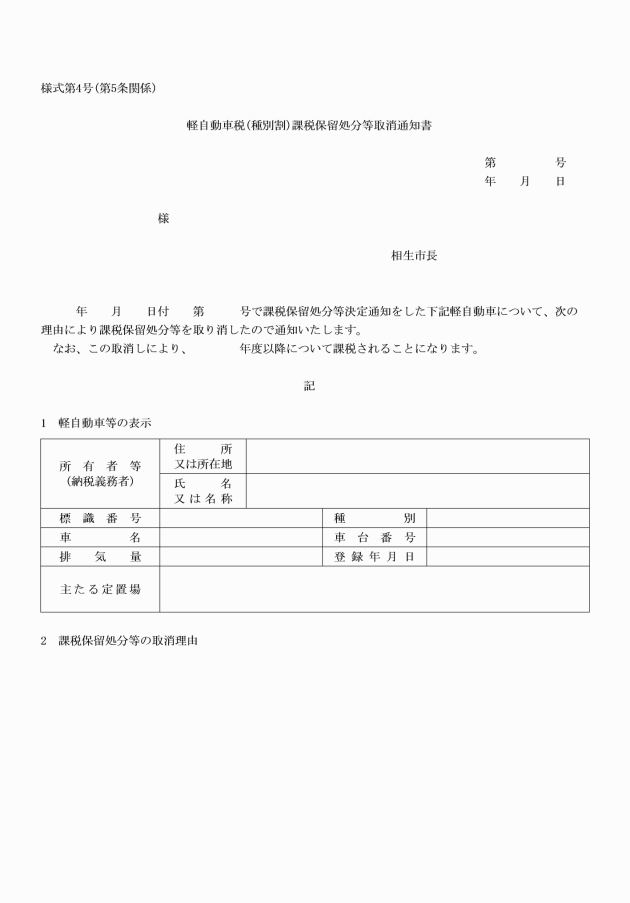

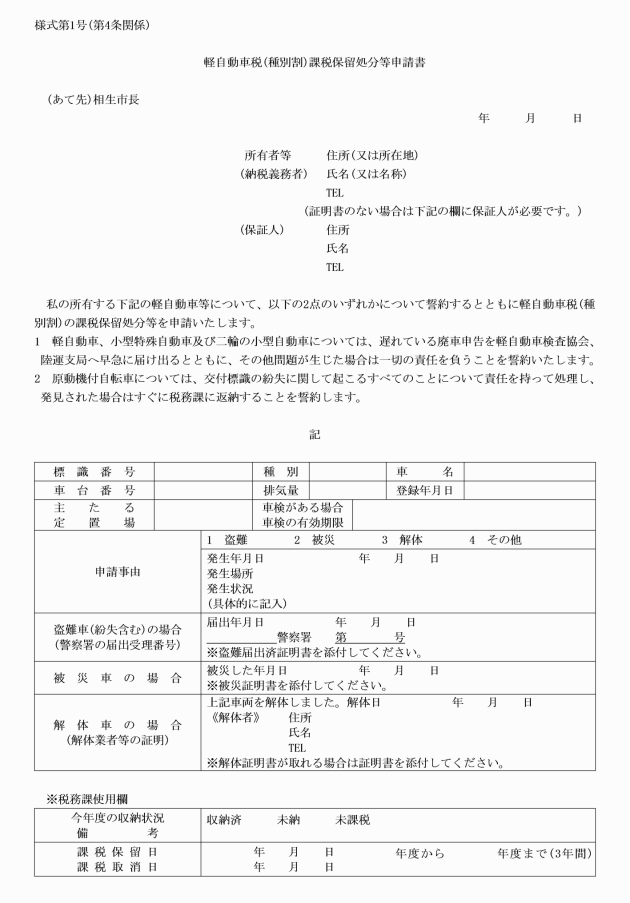

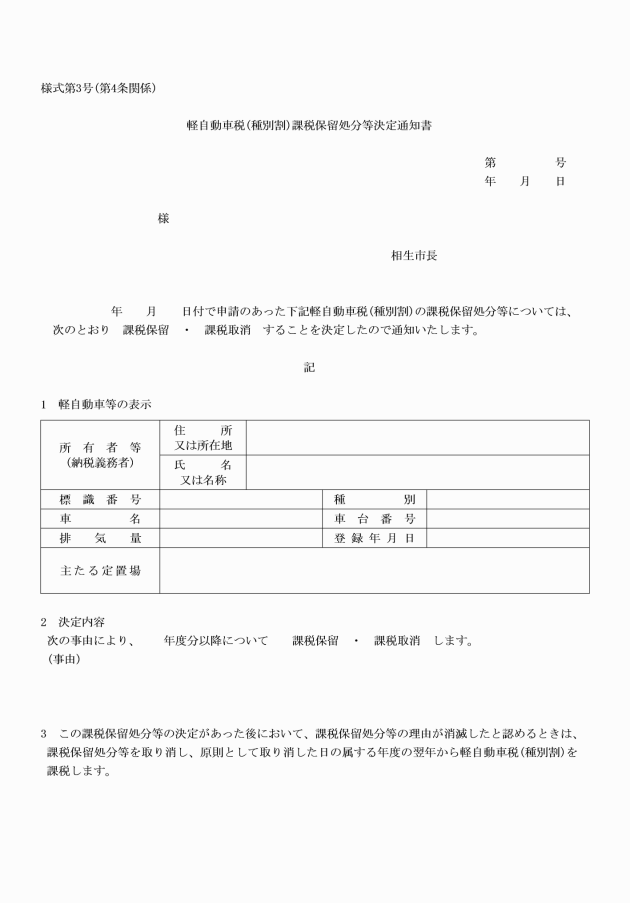

(課税保留処分等の手続等)

第4条 課税保留処分等を行う場合の手続等は、別表のとおりとする。

(一部改正〔令和2年3月31日〕)

(一部改正〔令和2年3月31日〕)

(その他)

第6条 この要綱に定めるもののほか、必要な事項は、市長が別に定める。

附則

この訓令は、平成24年4月1日から施行する。

附則(令和2年3月31日)

1 この訓令は、令和2年3月31日から施行する。

2 この訓令により改正された様式のうち、この訓令施行の際現に使用中の様式については、なお当分の間、使用することができる。

附則(令和3年3月30日)

1 この訓令は、令和3年4月1日から施行する。

2 この訓令の施行の際現にあるこの訓令による改正前の様式(次項において「旧様式」という。)により使用されている書類は、この訓令による改正後の様式によるものとみなす。

3 この訓令の施行の際現にある旧様式による用紙については、当分の間、これを取り繕って使用することができる。

別表(第4条関係)

(一部改正〔令和2年3月31日〕)

課税保留処分等処理一覧

| 対象 | 必要書類 | 開始時期 |

課税保留 | 軽自動車等が所在不明(盗難車・被災車・解体車で証明のないもの含む。) | ・軽自動車税(種別割)課税保留処分等申請書 | 徴税吏員が調査し、当該事実を確認した日の翌年度から |

所有者等が所在不明で3年以上にわたり公示送達 | ・過去3年分の公示送達書 | 3年目の公示送達が行われた日の属する年度 | |

所有者等が死亡し相続人が不明 | ・戸籍謄本等 | 相続人が不明であることが確認された日の翌年度から | |

課税取消 | 盗難車 | ・軽自動車税(種別割)課税保留処分等申請書 ・盗難届出済証明書 | 盗難届出済書に記載された盗難の日の翌年度から |

被災車 | ・軽自動車税(種別割)課税保留処分等申請書 ・被災証明書 | 被災証明書に記載された被災の日の翌年度から | |

解体車 | ・軽自動車税(種別割)課税保留処分等申請書 ・解体証明書 | 解体証明書に記載された解体の日の翌年度から | |

実態調査等により軽自動車等が未所有 | ・軽自動車税(種別割)課税保留処分等調査書 | 未所有になったことを調査し当該事実を確認した日の翌年度から | |

課税保留が継続して3年以上 | ・課税保留開始時の軽自動車税(種別割)課税保留処分等調査書 | 課税取消の処分を決定した日の属する年度 |

(一部改正〔令和2年3月31日・3年3月30日〕)

(一部改正〔令和2年3月31日〕)

(一部改正〔令和2年3月31日〕)

(一部改正〔令和2年3月31日〕)